500 büyük sanayi kuruluşunun gerçek performansı nedir?

2013 yılı 500 Büyük Sanayi Kuruluşun faaliyetleri ile ilgili gelişmeler açıklandı. Bu gelişmeler İSO’nun yapmış olduğu yazılı açıklamaya göre aşağıdaki şekilde özetlenmiştir.

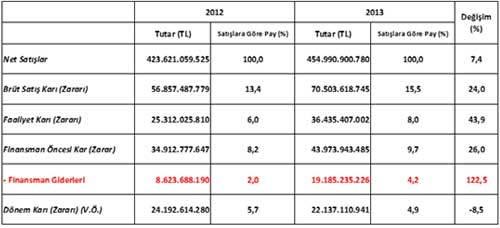

Bu verilere göre Brüt Satış Karında %24 Faaliyet Karında ise % 43 oranında artış meydana gelmiştir. Buna rağmen Finansman Giderlerinde %122’lik artış olduğu için Dönem Net Karında %8.5 oranında bir azalış meydana gelmiştir.

İlk bakışta sanayi kuruluşlarının faaliyet karının finansman giderleri ile silinip süpürüldüğü söylenebilir. Nitekim yapılan açıklamada bu yönde görüşler beyan edilmiştir. Ancak rakamlar yakinen incelendiğinde Net Satışlarda %7.4’lük artış olmasına rağmen Brüt Satış Karında %24’lük artış olmuştur. Bunun nedeni, düşük kurla stoklara giren hammaddenin maliyetinin düşük kalması ve stok finansmanında oluşan kur farkı giderlerinin satılan malın maliyetine yansımamasıdır. Dolayısı ile finansman giderlerinin önemli bir kısmı Brüt Satış Karının içerisindedir. Bilindiği üzere ülkemizde ithalat hacminin önemli bir bölümü hammadde ve yarı mamul kalemlerinden oluşmaktadır. Bu kalemler stoklara girdiğinde düşük kurla girmekte, dolayısı ile satılan malın maliyeti düşük kalmakta, stoklar satışa dönüştüğünde ise stok finansmanı süresince oluşan kur farkı maliyeti satış fiyatına yansımaktadır. Hele hele satışlar ihracat veya dövize endeksli satışlardan oluşuyor ise kur farkı otomatik olarak satış fiyatına yansımaktadır. Dolayısı ile stok finansmanında oluşan finansman giderlerinin bir kısmı brüt satış karının içerisindedir. Diğer taraftan vadeli olarak yapılan ihracat veya dövize endeksli satışlarda oluşan kur farkı gelirleri satış gelirleri içerisinde dahil edilmektedir. Buna mukabil alacak finansmanında kullanılan döviz kredilerinin kur farkı giderleri finansman giderleri içerisinde gösterilmektedir.

Netice itibari ile finansman giderlerinin bir kısmı faaliyet karına yansıtıldığından faaliyet karının önemli bir bölümünün finansman giderleri ile süpürüldüğü kanısı çok doğru değildir.

Diğer taraftan finansman giderlerinin önemli bir bölümü de sabit kıymet finansmanında kullanılan YP kredilerinin kur farkı giderlerinden oluşmaktadır. Bu krediler de genel olarak uzun vadeli krediler olduğundan bu kredilere ait kur farkı giderleri de kaydi bir gider oluşturmaktadır. Bu da kısmen net karda düşüşe neden olsa bile kaydi giderin oluşturduğu vergi kalkanı nedeniyle şirketlerin nakit akışını olumlu yönde desteklemektedir.

Bu duruma göre sanayi kuruluşlarının performanslarının doğru bir şekilde değerlendirilmesi ancak kurların stabil hale gelmesi ile mümkün olabilir. Sadece kurların yükseldiği döneme bakarak yorum yapmak çok doğru bir yaklaşım değildir.

-

11 Ocak 2021, Pazartesi

2021 yılı ve sonrasında dünyanın karşılaşacağı önemli riskler

Devamını Oku -

01 Eylül 2020, Salı

Yunanistan ekonomisi ve Avrupa Birliği’nin desteği

Devamını Oku -

13 Nisan 2020, Pazartesi

IMF’den kaynak temini ve muhtemel şartlar

Devamını Oku -

09 Mart 2020, Pazartesi

Küresel risklerin gerçekleşmesi

Devamını Oku -

25 Kasım 2019, Pazartesi

Metal fiyatlarındaki dalgalanmalar ve fiyat risk yönetimi

Devamını Oku - 22 Temmuz 2019, Pazartesi Devamını Oku

-

27 Mayıs 2019, Pazartesi

Türkiye’nin risk primindeki artış ve ekonomik beklentiler

Devamını Oku -

07 Mart 2019, Perşembe

Merkez Bankası’nın faiz kararı ve bütçe dengesi

Devamını Oku -

21 Ocak 2019, Pazartesi

Üfe ve Tüfe farkının kapanması

Devamını Oku -

12 Aralık 2018, Çarşamba

Startupların gelişmesi ve başarılı olması

Devamını Oku

ABD borsaları düşüşle kapandı

ABD borsaları düşüşle kapandı

Avrupa borsaları günü yükselişle...

Avrupa borsaları günü yükselişle...

BofA, Türkiye CDS'lerinde satış...

BofA, Türkiye CDS'lerinde satış...

Kuzey Koreliler 5 milyar dolar kripto...

Kuzey Koreliler 5 milyar dolar kripto...

Pimco, Türk tahvillerinde satış...

Pimco, Türk tahvillerinde satış...

CEO, JPMorgan’da satışa geçti

CEO, JPMorgan’da satışa geçti

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri AKBNK 50,35 0,50 261.820.000.000,00 ALBRK 6,25 0,00 15.625.000.000,00 GARAN 105,70 -1,03 443.940.000.000,00 HALKB 20,58 3,83 147.862.732.104,36 ICBCT 13,05 7,23 11.223.000.000,00 ISCTR 11,25 -1,06 281.249.662.500,00 SKBNK 5,31 0,95 13.275.000.000,00 TSKB 11,13 -0,71 31.164.000.000,00 VAKBN 21,52 1,03 213.390.631.174,96 YKBNK 23,56 -0,51 199.012.528.251,04