- Bist 1009.495-28,12-0,30%

- Dolar37,97720,070,18%

- Euro41,6773-0,36-0,85%

- Altın Gram3.710,5780-86,21-2,27%

- Altın Ons3.038,53-75,79-2,43%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 52,55 | -0,57 | 273.260.000.000,00 |

| ALBRK | 6,18 | 0,16 | 15.450.000.000,00 |

| GARAN | 114,00 | -2,65 | 478.800.000.000,00 |

| HALKB | 20,30 | -3,15 | 145.850.994.252,60 |

| ICBCT | 12,83 | -0,23 | 11.033.800.000,00 |

| ISCTR | 12,12 | -1,46 | 302.999.636.400,00 |

| SKBNK | 5,01 | 1,42 | 12.525.000.000,00 |

| TSKB | 10,99 | 0,18 | 30.772.000.000,00 |

| VAKBN | 23,26 | -0,94 | 230.644.334.624,98 |

| YKBNK | 23,96 | -0,83 | 202.391.348.764,64 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

"Konut, arsa, otomobil aldık, borçlandık. Konut ödemelerini aksatmıyoruz, kapıya kimse gelmesin, haciz getirmesin, eve el konulmasın diye."

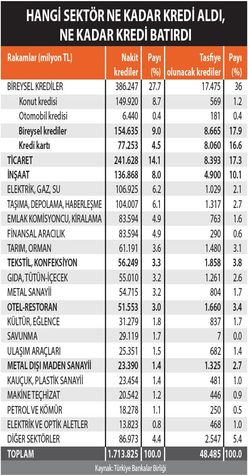

Ocak sonu itibarıyla bankaların kullandırdığı kredilerin 48.5 milyar lirası battı. Bu batığın 1 trilyon 714 milyar liralık toplam nakit kredilere oranı ise yüzde 2.82’ye denk geliyor. Sektörel bazda kredilerin dağılımına ve geri dönmeyen kredi tutarlarına bakınca genel ekonomik gidişten veya konjonktürden etkilenmeleri görmek mümkün.

- Bir kere toptan ve perakende ticarette işler iyi gitmiyor. Çünkü Ocak 2016 sonu itibarıyla krediler içindeki payı yüzde 14.1 olmasına karşılık tasfiye olunacak kredi tutarı yüzde 17.3 ile ortalamanın üzerinde. Sektörün kullandığı nakit kredi 241.6 milyar, batırdığı ise 8.4 milyar lira. Böylece sektörler arasında en büyük krediyi kullanan, aynı zamanda en büyük borcu takan da ticaret.

- İnşaat sektörü de 4.9 milyar liralık batakla tutar olarak ikinci en yüksek tasfiye olanacak krediye sahip. İnşaat toplam kredilerin yüzde 8’ini kullanıyor ve batık içindeki payı da yüzde 10.

- Üçüncü en yüksek batığa sahip sektör tekstil ve konfeksiyon. 56.2 milyar liralık kredinin 1.9 milyarını batıran sektör Avrupa pazarının canlı olmaması nedeniyle satışlarını artırmakta zorlanıyor.

- 1.6 milyar liralık tutarla dördüncü en yüksek batığın oluştuğu sektör otel ve restoran. 51.5 milyar liralık kredinin 1.6 milyarı batırılmış. Bu sektör de bölgemizdeki coğrafi risklerin yükselmesi ve Rusya’nın ambargosundan olumsuz etkileniyor.

- Borcunu ödemekte zorlananla arasında metal dışı madenciliği de saymak gerekiyor. Bu sektör de yüzde 5.6 ile ortalama oranın üzerinde kredi batırdı.

- Sektörlerde dahil en yüksek batık oranı bireysel kredi ve bireysel kredi kartlarında oluştu. Kredi kartlarında batık oranı yüzde 10.4 ile en yüksekte. 77 milyarda 8 milyar lira batırılmış ve toplam içinde yüzde 16.6’sını oluşturuyor.

- Kredi grupları içinde 155 milyar lira ile en geniş krediye sahip grup bireysel krediler. Bunun 8.7 milyarlık bölümü batık ve oranı da yüzde 5.6. Batan kredi toplamının yüzde 18’i bireysel kredilerden.

- En az batık ise yüzde 0.4 ile konut kredilerinde. 150 milyar liralık kredinin 569 milyon lirası batmış.

- Bireylerin ve hanehalkının yaygın biçimde borçlu olduğu böyle bir durumu ilk kez yaşıyoruz. Konut, arsa, otomobil aldık, borçlandık. Konut ödemelerini aksatmıyoruz, kapıya kimse gelmesin, haciz getirmesin, eve el konulmasın diye.

- Ancak gelir ve servetimizle ödeme gücümüz bu kadar. Konut borcunu aksatmazken, bireysel kredileri ve kredi kartları ödemelerini ihmal etmişiz. O nedenle konutta batık yüzde 0.4, kartta yüzde 10.4 ve ikisi de bireysel kredi. Artık zorlanıyoruz ve borç yükü altında tüketim gücümüz giderek düşüyor ki, ticaret de canlı değil.

SONUÇ: “Ağaç yaprağı ile gürler.” Türk atasözü

New York borsası sert düşüşle kapandı

New York borsası sert düşüşle kapandı

TCMB'nin 'zorunlu karşılık' kararı kredi faizlerini düşürür mü

TCMB'nin 'zorunlu karşılık' kararı kredi faizlerini düşürür mü

Esnafa 30 bin faizsiz kredi tekrar başladı

Esnafa 30 bin faizsiz kredi tekrar başladı

Toplam tüketici kredileri azaldı

Toplam tüketici kredileri azaldı

Toplam kredi stoğu ne kadar oldu?

Toplam kredi stoğu ne kadar oldu?

Hibe yerine faizsiz kredi desteği geliyor

Hibe yerine faizsiz kredi desteği geliyor

Konut kredisi faizleri yüzde 1'in altına inebilir

Konut kredisi faizleri yüzde 1'in altına inebilir

Toplam tüketici kredileri arttı

Toplam tüketici kredileri arttı

Yasal takipteki kişi sayısı azaldı

Yasal takipteki kişi sayısı azaldı

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 TCMB likidite senetlerindeki stopaj belirsizliği

1 TCMB likidite senetlerindeki stopaj belirsizliği 2 Emeklileri zorlayacak ATM kararı

2 Emeklileri zorlayacak ATM kararı 3 Mehmet Öz'e Trump sarısı yaradı

3 Mehmet Öz'e Trump sarısı yaradı 4 7 yaşında kaşık tasarladı, her yıl milyon dolarlar...

4 7 yaşında kaşık tasarladı, her yıl milyon dolarlar... 5 Türkiye'nin 'dostu', Türkiye'siz tatbikatta saf tuttu!

5 Türkiye'nin 'dostu', Türkiye'siz tatbikatta saf tuttu! New York borsası sert düşüşle...

New York borsası sert düşüşle...

Avrupa borsaları sert düşüşle...

Avrupa borsaları sert düşüşle...

Faiz indirimi beklentilerinde önemli...

Faiz indirimi beklentilerinde önemli...

Dev bankadan kritik petrol tahmini

Dev bankadan kritik petrol tahmini

Dynamics Insurance Brokers'ın lisansı...

Dynamics Insurance Brokers'ın lisansı...

Milyarderler şehri Moskova! Dünyada...

Milyarderler şehri Moskova! Dünyada...