- Bist 1009.495-28,12-0,30%

- Dolar37,95330,010,03%

- Euro41,93800,721,74%

- Altın Gram3.787,0300-39,76-1,04%

- Altın Ons3.102,00-33,76-1,08%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 52,55 | -0,57 | 273.260.000.000,00 |

| ALBRK | 6,18 | 0,16 | 15.450.000.000,00 |

| GARAN | 114,00 | -2,65 | 478.800.000.000,00 |

| HALKB | 20,30 | -3,15 | 145.850.994.252,60 |

| ICBCT | 12,83 | -0,23 | 11.033.800.000,00 |

| ISCTR | 12,12 | -1,46 | 302.999.636.400,00 |

| SKBNK | 5,01 | 1,42 | 12.525.000.000,00 |

| TSKB | 10,99 | 0,18 | 30.772.000.000,00 |

| VAKBN | 23,26 | -0,94 | 230.644.334.624,98 |

| YKBNK | 23,96 | -0,83 | 202.391.348.764,64 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

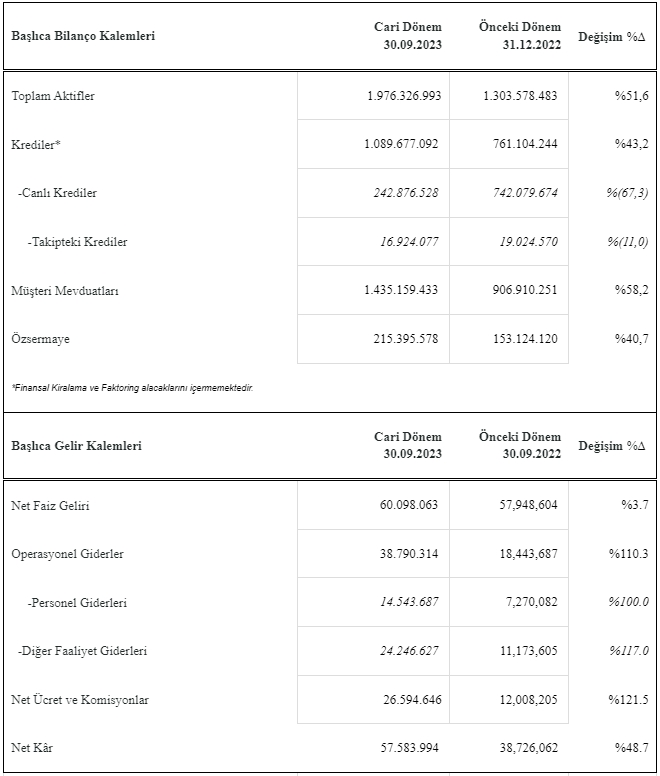

Türkiye Garanti Bankası (#GARAN), 30 Eylül 2023 tarihli finansal tablolarını açıkladı. Banka’nın konsolide finansal tablolarına göre, yılın ilk 9 ayında, net kârı 57 milyar 583 milyon 994 bin TL oldu. Aktif büyüklüğü 1 trilyon 976 milyar 326 milyon 993 bin TL seviyesinde gerçekleşirken, ekonomiye nakdi ve gayri nakdi krediler aracılığıyla sağladığı destek ise 1 trilyon 445 milyar 386 milyon 493 bin TL oldu.

Fonlama bazını dinamik bir şekilde yöneten Garanti BBVA’nın fonlama kaynakları içindeki en büyük ağırlığı %73 ile müşteri mevduatları oluşturmaya devam etti. Müşteri mevduat tabanı yılın ilk 9 ayında %58 büyüme ile 1 trilyon 435 milyar 159 milyon 433 bin TL oldu. Güçlü sermaye odağını koruyan Bankanın sermaye yeterlilik oranı %16.5, özkaynak kârlılığı %41.1, aktif kârlılığı ise %4.5 seviyelerinde gerçekleşti.

Konuyla ilgili bilgi veren Garanti BBVA Genel Müdürü Recep Baştuğ; “2023 yılının ikinci çeyreğinde regülasyonlarla uyumlu olarak bilançomuzu yönettik. Bu çerçevede bankamızın TL nakdi kredi portföyü 80 milyara yakın net artışla toplam 600 milyar TL’ye ulaştı. Büyüme odağımız KOBİ ve tüketici kredileri oldu; buna karşın, kurumsal ve ticari kredilerde büyüme hızı görece düşük kaldı. KOBİ kredilerinde pazar payı kazanırken, kredi kartları ve tüketici kredilerindeki geleneksel lider pozisyonumuzu bu çeyrekte de başarılı bir şekilde korumaya devam ettik.

Müşterilerimizle kurduğumuz uzun soluklu, güvene dayalı ilişkinin bir sonucu olarak TL mevduatta da fark yaratan bir performans ortaya koyduk. Büyümede, Kur Korumalı Mevduat (KKM) ana ürün olmaya devam etti. Bankamız, özel sektör bankaları içinde en yüksek KKM hacmine ulaşarak bu konuda da sektörde lider oldu. Bugün kur korumalı mevduatlar, TL vadeli mevduatlarımızın üçte ikisinden fazlasını oluşturuyor. Yasal düzenlemelerin etkisiyle TL mevduat, titizlikle yönettiğimiz ve yoğunlaştığımız bir alan. Bunun sonucu olarak TL kredi mevduat oranımız daha da iyileşerek tarihinin en düşük seviyesine geldi.” dedi

Recep Baştuğ; “2023 yılının üçüncü çeyreği, yeni ekonomi yönetiminin attığı sıkılaşma adımlarının banka bilançolarına da yansıdığı bir dönem oldu. Ekonomi politikalarındaki ortodoks yaklaşımların bütün ekonomik aktörler tarafından pozitif karşılandığı bir dönemi yaşadık. Doğal olarak bir süreç var ve o sürecin daha başlarındayız. Banka olarak bu sürece paralel, aktif şekilde bilançomuzu yönetmeye çalışıyoruz. Bu çeyrekte de kredi talebi ağırlıklı TL olarak gelişti, YP kredi talebi zayıf seyretmeye devam etti. TL kredi tarafında, uygulanan yeni ekonomi politikaların etkisiyle hem tüzel hem bireysel kredi talebinde hissedilir bir yavaşlamanın başladığını gördük. Banka olarak, her zamanki gibi bütün müşteri gruplarının talebini aynı şekilde karşılayacak bir politika izledik. Müşteri tabanlı büyüme stratejimize devam ederek, yıllardır bu alanda yaptığımız yatırımların neticesini aldık ve tarihimizin en iyi kredi-mevduat oranına ulaştık. Kullandırdığımız TL kredi hacminin üzerinde müşteri mevduatı yarattık.”

Yılın üç çeyreğinin de ortak özelliği, negatif reel faiz ortamında bilanço yönetmek oldu. Üçüncü çeyrekte hissedilir bir düzelme görsek de stoktaki TL net faiz marjını pozitife döndüren bir momentum oluşmadı. Regülasyonlardan kaynaklı marj üzerindeki baskıya rağmen, dinamik yapımız ve yetkin insan kaynağımız değişimlere çeviklikle yanıt vermemize olanak sağlıyor. Ödeme sistemlerindeki güçlü konumumuz, daha çok penetre ettiğimiz ve büyümeye devam eden müşteri tabanımız, bunun yanında ekonomik büyümeye bağlı olarak azalan provizyon ihtiyacı, finansal performansımızı destekleyen unsurlar oldu. Operasyonel maliyet tarafında ise 2023’te sektörde görülen irrasyonel sponsorluk fiyatlarına karşı dikkatli bir yaklaşım benimsedik. Böylelikle, önümüzdeki dönemlerde, bankacılık sektörünün karşılaşabileceği maliyet zorluklarına karşı kendimizi koruduk. Finansal sonuçlarda bizi rakiplerimizden ayıran en temel faktör, gelirlerimizin önemli bir kısmının müşteri kaynaklı ve bu sebeple sürdürülebilir olmasıdır.” dedi.

Recep Baştuğ, dijitalleşmenin sunduğu olanaklardan da en iyi şekilde yararlandıklarına vurgu yaparak şunları söyledi: “Uzun süredir yapay zeka ve dijitalleşmeye yaptığımız yatırımların etkileri hem süreç verimliliğinde hem de müşteri deneyiminde daha görünür olmaya başladı. 100’den fazla sürecimizi robotik süreç otomasyonu sayesinde daha verimli ve etkin yönetiyoruz. İşlem adetlerimizde gözle görünür bir artış yaşandı ve bu işlemlerin sadece %2’si şubelerden geçiyor. Yapay zeka destekli güçlü risk altyapımız sayesinde dijital çözümlerimizi tüzel müşterilerimiz için de zenginleştirerek uçtan uca dijital kredi ürünlerimizi artırdık.”

Recep Baştuğ: “Sorumlu bankacılık ilkemiz doğrultusunda 17 yıldır iklim krizi ile mücadele ve kapsayıcı büyümeye ilişkin çalışmalar yapıyoruz. Sürdürülebilir finansman hedefine katkımız 2018 yılından bu yana 100 milyar TL’ye yaklaştı. Geçtiğimiz temmuz ayında başlattığımız ‘Hesabını Bilen Kadınlar’ programımız kapsamında finansal okuryazarlık eğitimlerimize başladık. Banka olarak her bireyin toplumsal ve ekonomik hayata katılmasını önemsiyor, çağdaş ve güçlü toplumların temelinin fırsat eşitliği ilkesi üzerine kurulduğuna inanıyoruz.” dedi.

Recep Baştuğ, Cumhuriyetimizin 100.yılı vesilesiyle sözlerini şöyle sürdürdü: ”100 yıllık Cumhuriyetimizin 77 yaşındaki kurumu olarak, Cumhuriyetimizin ikinci yüzyılında da ülke ekonomisinin gelişmesine katkıda bulunan ana aktörlerden biri olmaya ve tüm paydaşlarımızı güçlendirmeye devam edeceğiz. Cumhuriyetimize ve ülkemize hizmet, bütün Garanti BBVA çalışanları olarak en büyük önceliğimiz ve vazifemizdir”.

Garanti BBVA’nın seçilmiş konsolide finansal göstergeleri

Hesap dönemine ait faaliyet sonuçlarına ilişkin özet finansal bilgiler

* Ortalama aktif kârlılığı %4.5 oldu.

* Ortalama özkaynak kârlılığı %41.1 seviyesinde gerçekleşti.

*Ekonomiye nakdi ve gayri nakdi krediler aracılığıyla sağladığı destek 1 trilyon 445 milyar 386 milyon 493 bin TL oldu.

* Toplam canlı krediler, TL krediler ve YP krediler pazar payları sırasıyla %10.2, %10.5 ve %9.7 seviyesinde gerçekleşti.

* Yılbaşından bu yana toplam müşteri mevduatları %58.0 büyüdü ve pazar payı %10.4 seviyesine geldi.

* Vadesiz mevduatların, toplam mevduatlar içindeki payı %43 olarak gerçekleşti.

* Sermaye yeterlilik oranı %12.2 olan yasal limitlerin üzerinde %16.5* seviyesinde gerçekleşti.

* Donuk alacak oranı %1.9 seviyesinde gerçekleşti.

Garanti BBVA ve KAGİDER iş birliğiyle Cumhuriyetin 100. Yılı Kadın Girişimci Zirvesi gerçekleşti

Garanti BBVA ve KAGİDER iş birliğiyle Cumhuriyetin 100. Yılı Kadın Girişimci Zirvesi gerçekleşti

Garanti BBVA çalışanlarından Cumhuriyetin 100. yılına özel "Yüz Yıl Önce, Yüz Yıl Sonra" sergisi

Garanti BBVA çalışanlarından Cumhuriyetin 100. yılına özel "Yüz Yıl Önce, Yüz Yıl Sonra" sergisi

Garanti BBVA Yatırım'a yeni genel müdür

Garanti BBVA Yatırım'a yeni genel müdür

3 YILA KALMAZ QNBFİNANSBANK KÂRLILIK AÇISINDAN EN KÂRLI ÖZEL BANKAMIZ OLUR

Hedef Yatırım Bankası’nın kredi notu yükseldi!

Hedef Yatırım Bankası’nın kredi notu yükseldi!

BKM verileri açıkladı: Boykot çağrıları karşılık buldu mu? İşte veriler!

BKM verileri açıkladı: Boykot çağrıları karşılık buldu mu? İşte veriler!

RCAP değerlendirmesi: Türk bankacılık mevzuatına tam not

RCAP değerlendirmesi: Türk bankacılık mevzuatına tam not

Bankaların kârı ilk iki ayda yüzde 5O'yi aştı

Bankaların kârı ilk iki ayda yüzde 5O'yi aştı

Karşılıksız çek adedi martta azaldı

Karşılıksız çek adedi martta azaldı

Deutsche Bank’a ait şirkete 25 milyon euro ceza

Deutsche Bank’a ait şirkete 25 milyon euro ceza

Ödenemeyen krediler bankaları gayrimenkul zengini yaptı

Ödenemeyen krediler bankaları gayrimenkul zengini yaptı

Mevduat faizlerinde son durum: 500 bin liranın aylık getirisi ne kadar?

Mevduat faizlerinde son durum: 500 bin liranın aylık getirisi ne kadar?

İş Bankası'ndan iddialara yanıt

İş Bankası'ndan iddialara yanıt

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 BKM verileri açıkladı: Boykot çağrıları karşılık buldu mu?...

1 BKM verileri açıkladı: Boykot çağrıları karşılık buldu mu?... 2 Trump: Diğer ülkelerle karşılıklı vergi tarifeleri...

2 Trump: Diğer ülkelerle karşılıklı vergi tarifeleri... 3 İngiltere’ye girişte 'elektronik izin' şartı

3 İngiltere’ye girişte 'elektronik izin' şartı 4 Enflasyon mart ayında yıllık yüzde 38.10

4 Enflasyon mart ayında yıllık yüzde 38.10 5 Avrupa Güzeli Güler Erdoğan hayatını kaybetti

5 Avrupa Güzeli Güler Erdoğan hayatını kaybetti Avrupa borsaları sert düşüşle...

Avrupa borsaları sert düşüşle...

Piyasalarda gün ortası (03/04/2025)

Piyasalarda gün ortası (03/04/2025)

Piyasalar Trump tarifeleriyle alt üst...

Piyasalar Trump tarifeleriyle alt üst...

TL dolar karşısında değer kaybetti mi...

TL dolar karşısında değer kaybetti mi...

Yatırımcının yeni gözdesi Japon Yeni...

Yatırımcının yeni gözdesi Japon Yeni...

New York borsası yükselişle kapandı

New York borsası yükselişle kapandı